Stratégie de trading : SineWave Cycles de Marchés

Description

L’ingénieur Dr. John Ehlers est un analyste qui a fait beaucoup de recherches sur les cycles des marchés. Il est un des premiers développeurs du système de trading informatisé, dénommé MESA. Dr. Ehlers a développé ses theories dans le livre paru en 2006 "Cybernetic analysis for Stocks and Futures". Il y donne le code pour certains de ses indicateurs les plus intéressants. L’auteur et trader allemand Claus Grube a traduit ces codes en algorithmes pour NanoTrader Full.

Une façon d’analyses un marché consiste à détecter dans quel cycle ce marché évolue actuellement. La plupart du temps, plusieurs cycles se superposent. Il est difficile de détecter ces cycles. Par conséquent, Ehlers se concentre sur le cycle principal. Son indicateur préféré est dénommé Sinewave. Il calcule le “Cycle Dominant”. Sinewave désine un genre de vagues sinusoïdales qui suivent le marché à la hausse et à la baisse. Il n’y a pas de paramètres à ajuster dans Sinewave. Cependant, les résultats seront différents selon l’unité de temps utilisée. L’auteur Clause Grube travaille sur l’indice de marché Eurostoxx 50 en utilisant l’unité de temps demi-journée (28x 15 minutes).

| Valable pour | : Indices de marché |

| Instruments | : Futures et CFDs |

| Type de trading | : Swing trading |

| Fréquence de trading | : 3 à 4 trades par semaine |

| La Stratégie | : Vidéo explicative |

| Avec NanoTrader Full | : Manuel ou automatique |

La strategie en détail

Le Sinewave d’Ehler oscille entre -1 et +1. Les signaux sont générés par un "prédécesseur" (le résultat des calculs est le sinus d’un angle spécifique et le déclencheur est le sinus de cet angle, diminué de 45 degrés). Il est très intéressant de noter que ces deux vagues sinusoïdales ont été conçues pour ne pas se croiser lorsque le marché suit une tendance. De ce fait, il n’est pas nécessaire d’utiliser un filtre de tendance pour éviter les signaux erronés.

Ehlers a utilisé la transformation des marchés de Hilbert. Ehlers part du principe que les marchés sont en mode cyclique la majorité du temps. Les tendances sont l’exception. Un cycle dominant peut être détecté. Ce cycle est calculé par Sinewave. La vélocité et la fréquence de ce cycle peut varier fréquemment. La particularité de Sinewave est de s’adapter immédiatement aux variations de vélocité et de fréquence.

Quand ouvrir une position ?

Lorsque les vagues sinusoïdales se croisent, une nouvelle position est ouverte et la position existante est clôturée. Une position longue est convertie en position short. Une position short devient une position longue. De ce fait, on reste toujours en position.

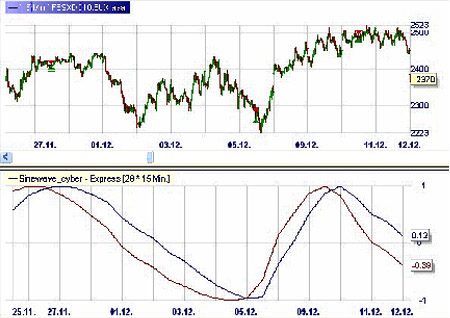

Dans cet exemple de l’indice Eurostoxx 50, les croisements de Sinewave coincident clairement avec les cycles du marché. L’indicateur Sinewave est sur une unité de temps 28x15' soit 1/2 journée.

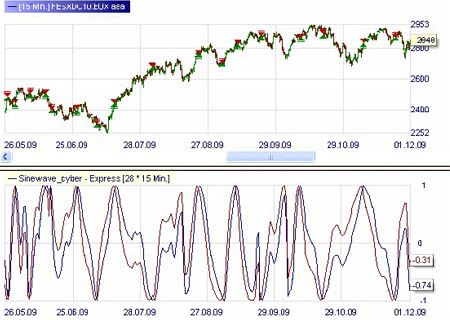

Ce graphique, qui a les mêmes paramètres que l’exemple précédent, démontre qu’il est aussi possible d’avoir un ou deux cycles dans une seule journée.

Quand fermer une position ?

Une position longue est renversée en position short et une position short et renversée en position lingue lorsque les Sinewaves se croisent. De ce fait, une position est toujours ouverte, soit longue soit short.

Conclusion

La stratégie Sinewave market cycles, développée par Dr John Ehlers donne des résultats variables. Les résultats vont du surprenant au très mauvais. Ce n’est pas une stratégie robuste mais les résultats parfois spectaculaires en font une stratégie digne d’une étude approfondie pour y apporter des améliorations. C’est ce que l’auteur Claus Grube a fait en y ajoutant un filtre de tendance ainsi que des critères d’objectif et de stop loss.

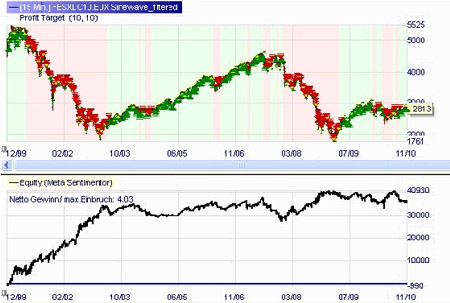

Les résultats de son étude sur 10 ans en 15 minutes sur l’indice Eurostoxx 50 sont montrés dans cet écran. Le filtre est une combinaison de MACD (EMA en 11 et 66 périodes, unité de temps 89 quarts d’heures). L’objectif est l’ATR multiplié par 10 (calculé sur base d’une unité de temps 280x15’).

Il en découle que la stratégie fonctionne bien lors d’une forte chute du marché. Lors de la transition du marché haussier vers un marché baissier en 2007, les pertes sont conséquentes. Avec le filtre la stratégie ne génère un signal que toutes les deux semaines. Les positions restent ouvertes sur plusieurs jours. Le taux de succès est de 70%.

Attention : Lors de l’application de la stratégie de Grube à d’autres indices de marché, les filtres et les échelles de temps doivent être adaptés.

Application pratique

Avec NanoTrader Full, suivez les étapes ci-dessous :

- Choisissez l’instrument financier que vous souhaitez trader.

- Ouvrez un graphique avec l’étude "WHS Sinewave".

- Changez l’unité de temps à 1 semaine si vous préférez cela à 1 jour.

- Trading semi-automatique ou automatique ? Activez simplement la fonction TradeGuard+AutoOrder ou AutoOrder.