Laguerre RSI

Deze interessante indicator gebaseerd op de relative strength index (RSI) werd ontworpen door trader John F. Ehlers in zijn in 2004 gepubliceerd boek "Cybernetic Analysis for Stocks and Futures".

Laguerre komt van Laguerre filteren. Laguerre filteren is een techniek die gebruikt wordt om geruis in het verwerken van digitale signalen te verminderen. Ehler past Laguerre filteren toe op beurskoersen. De Laguerre RSI werkt op dezelfde manier als de klassieke RSI maar is meer gevoelig voor recente koersen. Oververkochte markten hebben Laguerre RSI waarden van 0,20 (20 percent) of lager. Overgekochte markten hebben Laguerre RSI waarden van 0,80 (80 percent) of hoger.

Dit voorbeeld toont de Laguerre RSI voor een bearish instrument. Bij instrumenten die bearish georiënteerd zijn, focust de trader zich op die momenten wanneer de Laguerre RSI vanuit de overgekochte zone terug tot in de normale zone daalt. Drie zulke momenten zijn zichtbaar in deze grafiek.

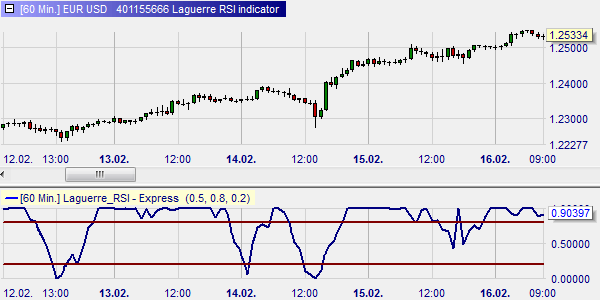

Dit voorbeeld toont de Laguerre RSI voor een bullish instrument. Bij instrumenten die bullish georiënteerd zijn, focust de trader zich op die momenten wanneer de Laguerre RSI vanuit de oververkochte zone terug tot in de normale zone stijgt. Vier zulke momenten zijn zichtbaar in deze grafiek.